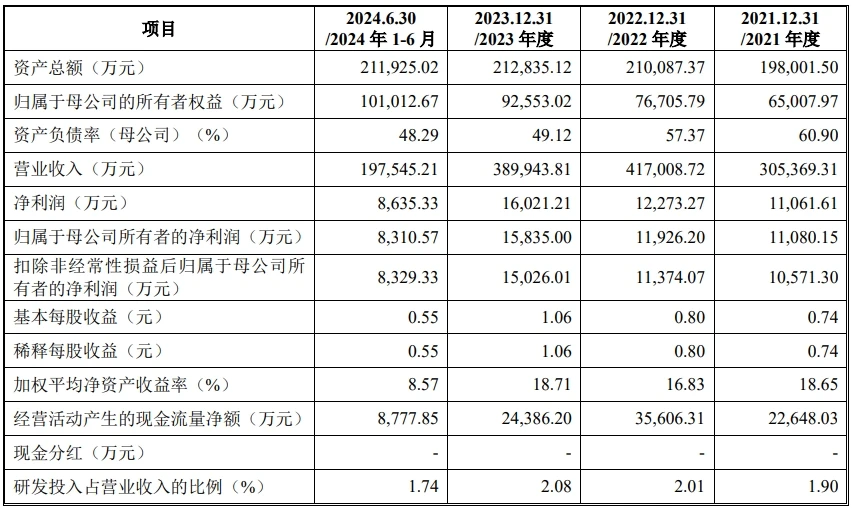

中盐安徽红四方肥业股份有限公司(“红四方”)隶属于中盐集团,招股书显示,根据中国磷复肥工业协会统计数据,2021 年、2022 年和2023 年公司复合肥产销量行业排名分别为第 12 位、第 11 位和第 10 位,2023 年度市场占有率约为 2.45%,位列全国复合肥行业前列,公司经营规模较大。2021年度、2022年度、2023年度和2024年1-6月,公司对关联方采购金额分别为78,315.03万元、106,312.40万元、84,637.99万元和36,453.69万元,占当期营业成本的比例分别为29.72%、28.70%、24.83%和20.93%。公司控股股东为红四方控股,持有本公司 13,300.00 万股,占总股本的88.67%。中盐集团及其全资子公司中盐资产分别持有红四方控股 95%及 5%的股份,中盐集团系公司实际控制人。报告期内,公司主营业务收入分别为 298,297.05 万元、414,161.75 万元、386,507.24 万元和 196,338.61 万元,主营业务收入规模较大;公司净利润分别为11,061.61 万元、12,273.27 万元、16,021.21 万元和 8,635.33 万元。报告期内,公司第三方回款金额分别为130,261.12万元、142,844.32万元、90,056.52万元和42,861.75万元,占当期含税营业收入的比例分别为39.13%、31.43%、21.19%和19.91%。

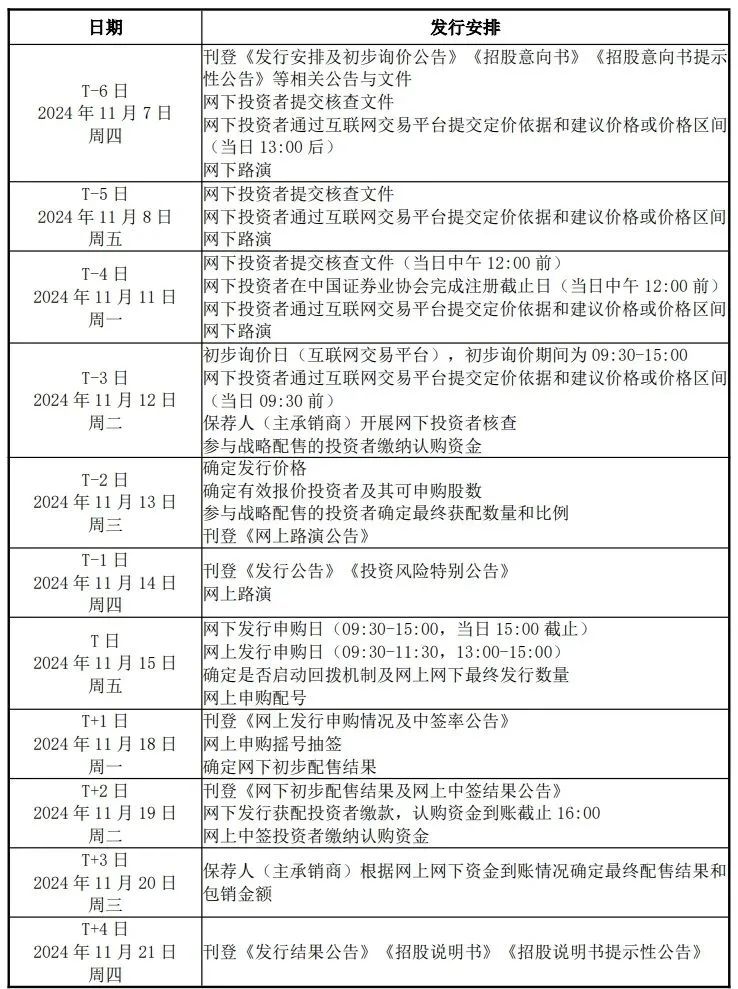

2024年1-9月公司营业收入为266,573.48万元,较2023年1-9月减少34,339.26万元,下降11.41%,扣除非经常性损益后的归属于母公司股东的净利润为10,916.64万元,较2023年1-9月减少1,950.56万元。公司预计 2024 年全年复合肥和氮肥产品销量合计 154.3 万吨至 156.3 万吨,较 2023 年度增长 3.9 万吨至 5.9 万吨;公司预计 2024 年度营业收入为 383,088.24万元至 387,990.24 万元,较 2023 年度下降 1.76%至 0.50%。公司预计 2024 年度营业收入下降主要原因系 2024 年受宏观经济影响化肥市场主要原料价格下降,公司复合肥和氮肥产品价格较 2023 年度下降所致;公司预计 2024 年度归属于母公司股东的净利润为 16,421.27 万元至 16,955.78 万元,较 2023 年度增长 3.70%至 7.08%,扣除非经常性损益后的归属于母公司股东的净利润为 15,188.35 万元至 15,722.86 万元,较 2023 年度增长 1.08%至 4.64%。发行人选择的上市标准:最近 3 年净利润均为正,且最近3 年净利润累计不低于 1.5 亿元,最近一年净利润不低于 6,000 万元,最近 3 年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元。本次拟公开发行股份数量为 5,000.00 万股,占本次发行后总股本的比例为 25.00%,融资4.96亿元,行募集资金扣除发行费用后将投资于以下项目:

招股书一摆出来,红四方肥业的表现就立马成为了大家关注的焦点。报告显示,公司营业收入从30.54亿元涨到41.70亿元,又滑落至38.99亿元。不惊的背后,实则意向书显示,2024年前三季度红四方营收同比下降11.41%,扣非后归母净利润同比下降15.16%,还未上市业绩已“变脸”,暗流涌动。绝缘复合材料占比仅为13%,远低于30%的理想水平。

观察红四方肥业的毛利率:从13.69%到11.18%,再到12.57%,上下波动,同行均值的20.63%相比,明显失色。对比行业跟随同类公司,红四方的毛利率曲线看起来有点“任性”,就像在玩跷跷板。加上销售费用居然比现在还快,难免让人怀疑:红四方肥业的盈利质量,真经得起IPO后的市场检验吗?

销售费用率比研发费用还高,意味着公司对未来创新布局的积极性并不积极。以2.08%的研发活动,在市场中偏属于低水平。肥料行业更新换代加速,低研发活动似乎也隐性含着红四方未来持续竞争力的不足。

再看资产端。报告显示,红四方肥业的资产股票率始终在49%左右,比行业均值高出百分之几个百分点。在建工程猛增696.82%,暗示公司扩张力度更大。资金压力呢?固定资产市场高达45.24%,流动性在0.68至0.86间浮动,短期偿债能力显然不如人意。这些数字交割的信号是:红四方肥业的资产质量与抗风险能力仍需打个问号。

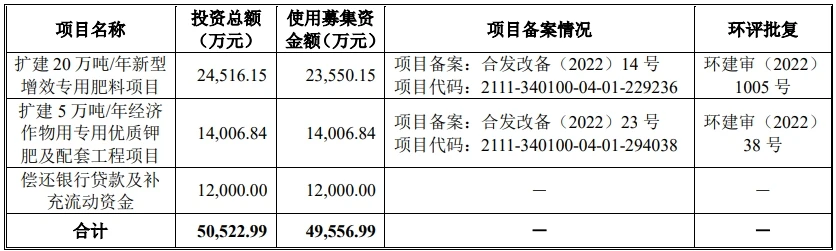

红四方肥业的募资用途主要分为三块:1.2亿元还债及流动资金,1.4亿元用于钾肥项目,2.35亿元投资向新型专用肥项目。粗略一看,投资布局还算得上“接地气”。但如果企业的核心盈利能力未能提升,这些扩产项目的估值和效益是否值得期待?中盐安徽红四方肥业股份有限公司(以下简称公司)是中国盐业集团有限公司直接管理的二级企业,专业从事复合肥和氮肥产品的研发、生产、销售和服务。

业内人士认为,对于本次上市,红四方肥业的底牌似乎还不够“红”。十四条财务预警条款的触发,代表着市场与投资者的担忧。未来市场波动、产能消化是否顺利,资金链是否健全,都是红四方需要直面的挑战。

发表评论 取消回复