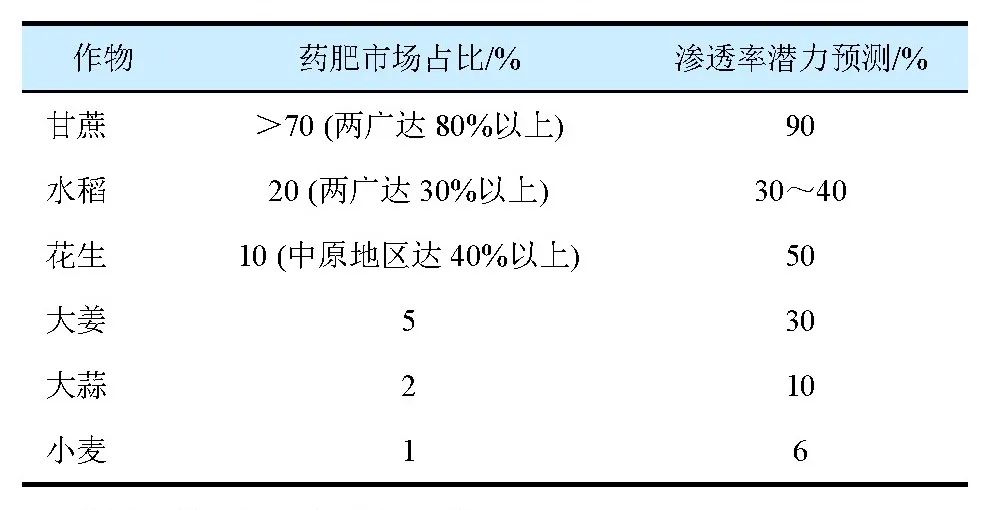

我国药肥剂型有颗粒剂、药肥水剂、粉剂和胶囊等多种形态和剂型,但主流的剂型为颗粒剂,药肥的外延概念为药肥一体化技术。据ICAMA的统计,截至2024年11月,我国药肥登记作物共计16个,其中,累计登记药肥产品数量前4位的作物分别是水稻、甘蔗、花生和小麦,占已登记药肥总量的70%左右,可见,当前我国药肥作物市场比较集中。

我国药肥应用的作物主要为经济作物、大田作物或类大田作物。大田作物主要包括小麦、玉米、水稻、花生和甘蔗等,还包括葱、姜、蒜和块茎类等经济作物。此外,特(药)肥主要应用在果树(柑橘、芒果、荔枝、苹果、桃、猕猴桃等),蔬菜(叶菜类、茄果类、瓜果类、葱姜蒜等),烟草,马铃薯,草莓等经济作物。不同作物,因功效和成本的不同,药肥市占率也有差异。 我国药肥应用的作物、市占率及预测

我国药肥区域市场较为广泛。目前,我国药肥市场应用的省份达14个之多,其中,华南地区的广东和广西,中原地区的河南和河北,西南地区的四川、云南,华中地区的湖北和湖南,华东地区的江苏、安徽,东北地区的黑龙江、吉林和辽宁等。

我国药肥市场分布情况(2024年)

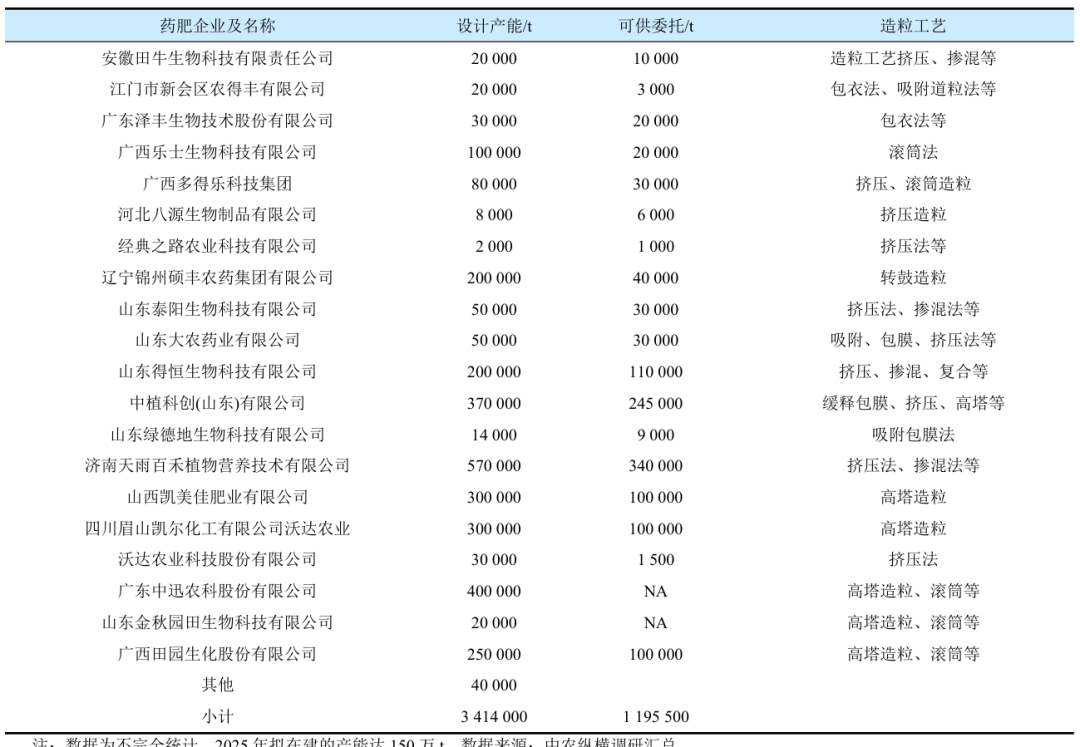

截至2024年10月,我国药肥行业总产能为341.4万t左右(数据为不完全统计,2019年为180万t)(见表2),总产量约为300万t,药肥产能利用率为87.87%,其中,企业对外委托加工能力为119.55万t,占总产能的比例为37.2%。

目前,药肥市场需求在300万t左右。随着一批规模化产能(济南天雨百禾、广东中迅农科等)的释放,预计2025年药肥产能将达到500万t,届时,我国药肥产能无序扩张与需求自然增长间的矛盾已经存在,市场主体应做好市场需求的研究。

我国药肥颗粒剂供应能力及工艺情况

药肥行业正处于快速发展阶段,政策不够完善,管理也不规范、严格,尤其大药肥市场(以复合肥为载体的大包装规格,每袋/件重量≥40kg,下同)生长有些野蛮,使得更多的农药、肥料企业进军该领域。

目前,我国大药肥市场领先的企业基本是以农药证件资源为依托,逐渐发展壮大,我国大药肥市场主体包括广东中迅、广西田园、诺普信,广西多得乐、金丝鸟、广西汇丰、河南远见、六夫丁、四川年年丰、陕西丽碧康、广东真格、好年景及地卫士等企业(品牌)。

一些不规范、缺乏竞争力的企业,在鱼目混珠的市场环境下,短期或许还能分一杯羹,但随着国家对农药注册登记、标签标注等方面的管理趋严,市场必定会越来越规范,不正规的、没有品牌或者规模很小的企业,退出市场亦是大势所趋。

发表评论 取消回复