一季度,国内磷酸一铵市场波动明显,成本推动价格持续上扬。截至3月末,55%粉出厂价比年初上涨350~400元(吨价,下同),涨幅约为13%;同比涨幅约为12%。但随着价格不断攀升,下游追高谨慎,新单交投有限,价格倒挂致涨势难续。展望二季度,正值传统淡季,高氮肥生产对磷酸一铵需求有限,而原料价格仍将维持高位,且政策仍未明朗,市场走势充满变数。

价格先抑后扬,出现倒挂现象

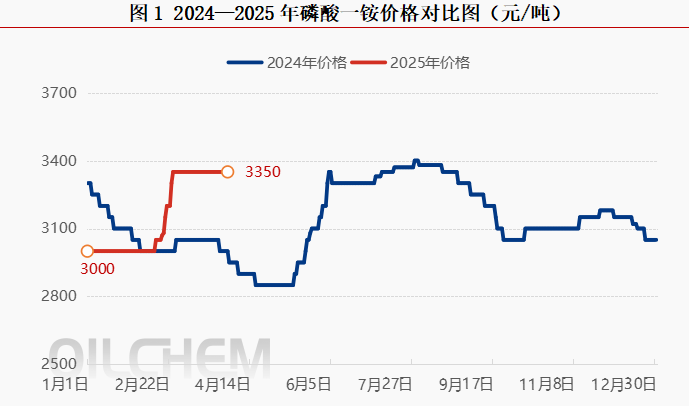

一季度,中国磷酸一铵市场呈现先抑后扬的走势。1月,下游复合肥冬储备肥进度缓慢,产品库存积压严重,采购意愿低迷,磷酸一铵新单成交稀少,市场交易氛围冷淡。即便个别大厂降价吸引订单,部分工厂推行保底政策至2月底甚至3月,仍未能激发下游采购热情,实单寥寥,市场疲态加剧,价格弱势下滑。湖北55%粉出厂价降至2950~3000元,降幅超过50元。

2月中旬起,市场迎来转机。原料硫黄价格迅猛上涨,一周涨幅达265元,至3月28日上涨至780元;硫酸、合成氨价格同步走高,成本显著增加,有力支撑磷酸一铵价格上调。与此同时,下游复合肥走货明显好转,行业产能利用率提升至50%以上,对磷酸一铵采购积极性增强。在成本上涨与需求旺盛的双重推动下,工厂全面取消保底政策,大多暂停接单及报价,贸易商惜售且普遍看涨,价格持续攀升。即便后期下游对高价磷酸一铵有所抵触,仅维持少量采购,但受硫黄、硫酸价格持续高涨影响,也只能逐步接受,华中55%粉出厂价维持在3350~3400元,市场出现倒挂现象。

成本负担加重,供应逐步缩减

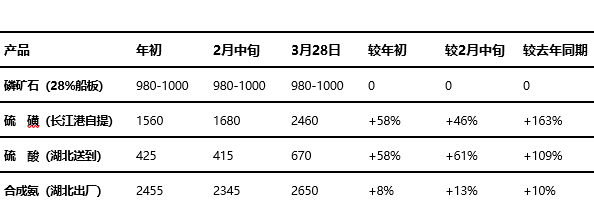

一季度,国内磷酸一铵成本大幅增加。从上表中的相关数据可以看到,在各类原料中,除磷矿石价格保持稳定外,其余原料价格均显著上扬。截至3月28日,磷酸一铵生产成本相比年初提升了约14%。

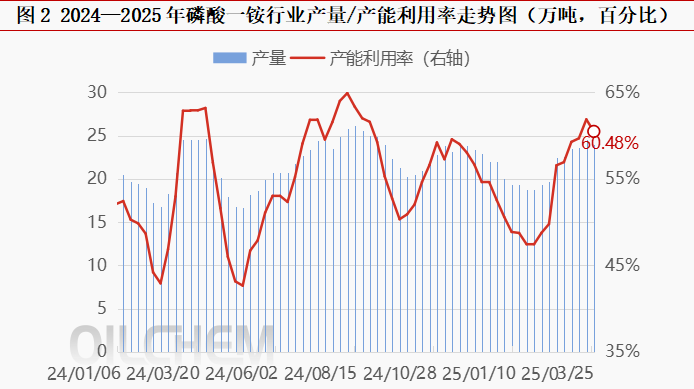

随着成本的推动以及需求的跟进,磷酸一铵春节前检修装置陆续复产,另外二元复合肥出口量同比大增(1—2月同比提升35%,部分工厂5月订单已接满),行业季度平均产能利用率提升至54%,同比高约1个百分点。但二季度是国内夏季高氮肥生产季,对磷酸一铵的需求量少,4月是传统销售淡季,行业产能利用率存在下滑预期。

目前,春耕备肥已逐步进入收尾阶段,华东个别地区仍有少量需求。东北市场需求持续疲软。据悉,当地磷酸一铵备货已完成九成,但由于终端拿货不积极,下游复合肥企业并不急于补充原料订单,磷酸一铵成交较弱。尽管下游仍有刚需,但磷酸一铵单价处于高位,且高氮肥生产对磷的消耗有限,工厂接单情况难以改善,销售承压。

当前,多数磷酸一铵企业仅有半个月左右的待发订单,部分企业库存已显现,即便待发订单较多的企业也多缺乏流向。在原料价格持续高企、需求不足的情况下,磷酸一铵企业只能降低装置开工负荷,部分装置已有检修、减产计划。预计4月国内磷酸一铵行业产能利用率在60%左右,环比降幅超过7个百分点,整个二季度预计维持在五至六成。

下游走势疲软,需求继续降温

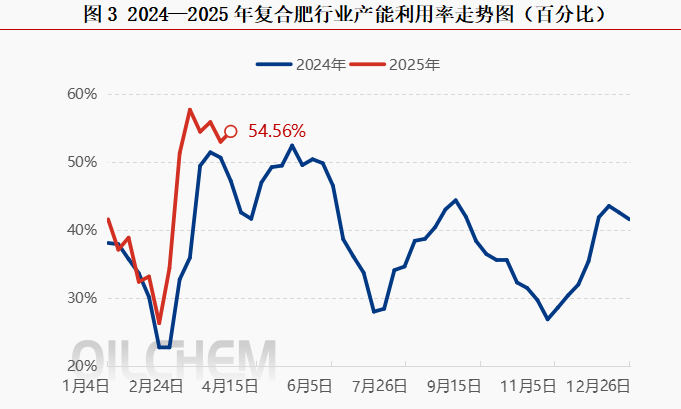

一季度,下游复合肥行业产能平均利用率为42%,比去年同期高约3个百分点。其中,春节期间受假期影响,开工率骤降至20%左右;正月初十后,工厂装置开工负荷直线回升,2月末产能利用率接近60%;3月,受京津冀周边环保、天气以及原料上涨、新单跟进慢等因素影响,部分生产企业积极性受挫,复合肥装置开工负荷下降,但仍高于去年和前年同期水平。因此,磷酸一铵的供应量也得以提升。

但受原料及需求订单双重影响,下游复合肥行业产能利用率同样存在下滑预期。4月,南方早稻、华北返青肥均扫尾,东北区域补货需求有限,春季作物仅存少量用肥需求。上游原料价格依旧维持高位坚挺,终端难以接受高价肥料,复合肥企业以销定产,原料以消化库存为主。因此,预计4月复合肥行业产能利用率将继续下滑,对磷酸一铵的需求也将继续缩减。

多重因素影响,二季度走势或先抑后扬

展望二季度,磷酸一铵市场面临复杂形势。传统销售淡季,高氮肥生产对磷酸一铵的需求有限,叠加下游复合肥行业产能利用率预期下滑,对磷酸一铵的采购需求将持续减少,整体市场需求大概率延续疲软态势。尽管原料价格会在高位区间震荡运行,但企业受困于需求不足与成本压力的双重困境,将会降低装置开工负荷,使得市场供应逐步缩减。出口方面,目前暂无明确消息,预计仍会继续推后,但有望在二季度逐渐明朗化。从下游需求来看,夏季肥维持按需采购的节奏,5—6月可能会迎来秋季肥生产原料的备货阶段。

综合多方因素,预计二季度磷酸一铵市场走势将呈现先抑后扬的态势。前期受需求疲弱和供应缩减影响,市场表现较为低迷;后期随着秋季肥生产原料备货需求的释放以及出口情况的明朗化,市场或将迎来一定程度的上扬。

发表评论 取消回复