近期,国内磷酸一铵市场深陷供应高企、需求遇“冷”的困境,整体走势僵持前行。截至3月17日,湖北55%粉主流出厂价稳定在3350元左右,与前一周相比几乎无变化,实单成交乏力,整体市场走势仍显疲态。

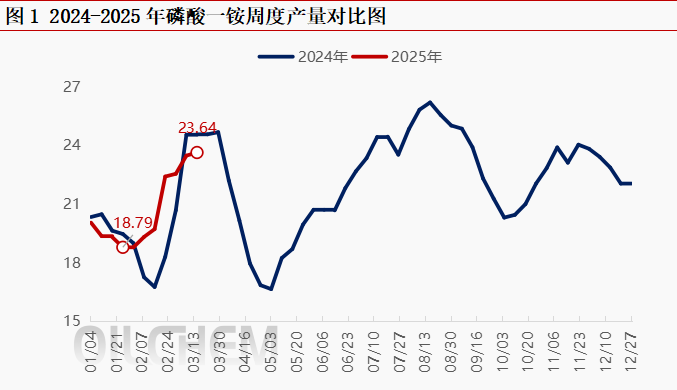

从供应端来看,磷酸一铵供应量增长趋势显著且持续。自2月起,中国磷酸一铵的供应量便呈现出稳步上扬的态势。截至3月13日,国内磷酸一铵周度产量已攀升至23.64万吨,与2月初的数据相比,涨幅达到了25.81%,但与去年同期相比略有下滑,降幅为3.79%。春节假期结束后,湖北以及西南等地区前期处于检修状态的企业生产装置逐步恢复正常运行,使得市场上磷酸一铵的供应量不断增加。目前,整个行业的产能利用率已接近60%,主产区湖北更是超过了70%。从全国范围来看,在统计的样本企业中,仅有华中地区的2个工厂装置暂未开工,其余企业均在正常生产。

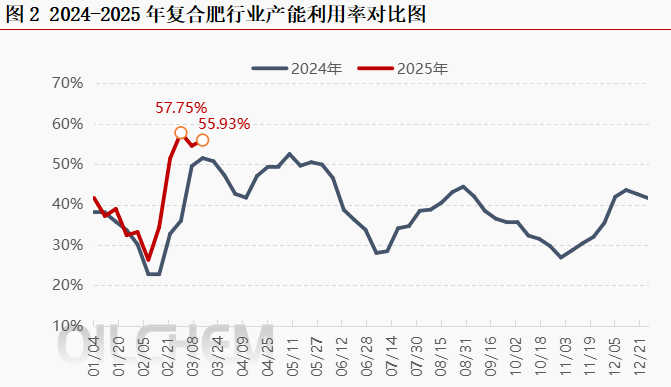

从需求端来看,表现疲软。2月中旬过后,磷酸一铵价格不断上扬,至今涨幅已超过11%。面对不断走高的原料价格,下游复合肥企业采购心态谨慎,大部分企业更倾向于观望,仅按照刚需进行少量采购,致使整体市场的交投氛围愈发冷淡。进入3月后,国内复合肥行业产能利用率出现下滑。截至3月13日,复合肥产能利用率为55.93%,尽管较上周提升了1.42个百分点,但与2月底相比,仍下降了1.82个百分点。

随着局部装置复产,加之企业待发订单的充裕,预计近期复合肥产能利用率将维持高位运行。但针对春季肥生产,多数复合肥企业仍持有一定量的磷酸一铵原料备货,对于现在的高价原料不急于继续补单,而是依据自身生产进度进行少量刚需采购。在东北、华东、华北等地,实际成交订单数量有限,市场活跃度欠佳。

综合来看,现阶段国内磷酸一铵市场供应面整体上依旧充裕。尽管个别企业实施了阶段性减产举措,但装置开工负荷仍然维持在较高水平,且暂无装置停产。下游复合肥市场随着产品走货情况持续好转,加之环保检查已经结束,行业产能利用率预计将在高位稳定运行。

上游原料硫黄、硫酸的价格持续在高位徘徊,致使磷酸一铵的生产成本居高不下。然而,终端市场对于高价化肥的接受程度较低,拿货积极性不高,近期市场主要以发运前期备货订单为主。随着需求面逐渐转弱,磷酸一铵市场的交投氛围也趋于疲软。当前,国内磷酸一铵市场正面临两难困境。从供应端来看,产量维持在较高水平;需求端却不断走弱,无法对市场形成有效支撑,供需失衡的状况致使市场在僵持态势中艰难挣扎。此外,由于成本持续攀升,部分磷酸一铵生产企业预计将陆续进入停产状态。

发表评论 取消回复