近日,16家化肥、21家农药A股上市公司陆续发布了各自的2024年度业绩预告,业绩可谓冰火两重天。

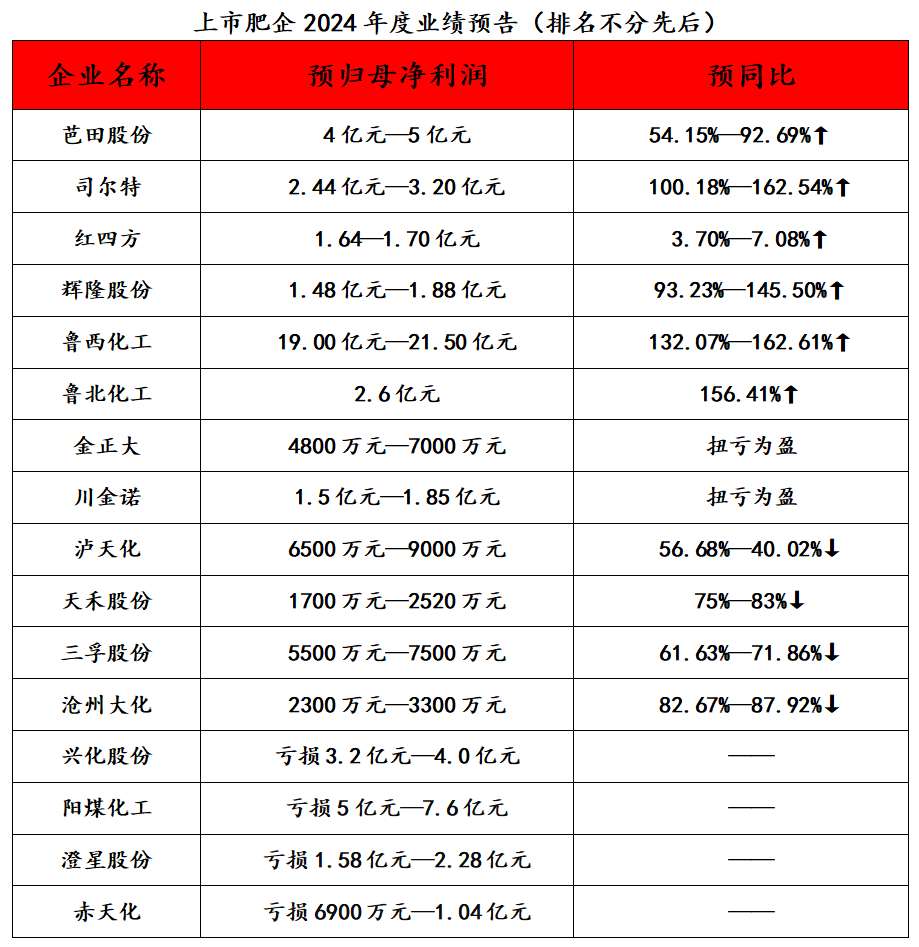

16家化肥公司中,芭田股份、红四方、司尔特、辉隆股份、鲁西化工厂、鲁北化工6家企业2024年度都实现了净利润的同比预增长;金正大、川金诺2家也都实现了净利润的同比扭亏为盈。

芭田股份预计2024年净利润4亿—5亿元,同比增长54.15%-92.69%;辉隆股份2024年预计净利润为1.48亿元—1.88亿元,同比增长93.23%—145.50%;司尔特2024年预计净利润为2.44亿—3.20亿,同比增长100.18%—162.54%;鲁北化工2024年预计归母净利润2.6亿元左右,同比增长156.41%;金正大预计2024年净利润为4800万元—7000万元,同比扭亏为盈;川金诺2024年预计盈利1.5亿元—1.85亿元,同比扭亏为盈。芭田透露,公司业绩增长得益于在2024年磷化工行情修复,磷矿价格处于高位的背景下,公司磷矿石产能实现放量,磷矿石及其加工的产品销售毛利额保持高速增长,驱动公司2024年全年业绩增长。司尔特表示业绩增长主要得益于报告期内公司不断加大市场开拓力度,复合肥销量同比有较大幅度增加;公司通过研判采购和销售市场趋势,努力踏准市场节拍,磷复肥产品毛利率同比有不同程度的增加;加强运营管控,管理费用等有较大幅度的下降,磷石膏处置费用下降明显。阳煤化工、兴化股份、澄星股份、赤天化4家企业则是业绩大暴雷,深陷巨亏泥潭。阳煤化工2024年预计净亏损5亿元—7.6亿元;兴化股份2024年预亏3.2亿元—4.0亿元;澄星股份2024年预计亏损1.58亿元—2.28亿元;赤天化2024年预计亏损6900万元—1.04亿元。从数据来看,得益于磷化工行业景气度提升,以芭田、鲁北化工、川金诺为代表的磷化工肥企龙头则是都实现了2024年度业绩的大增,成为最大的赢家。

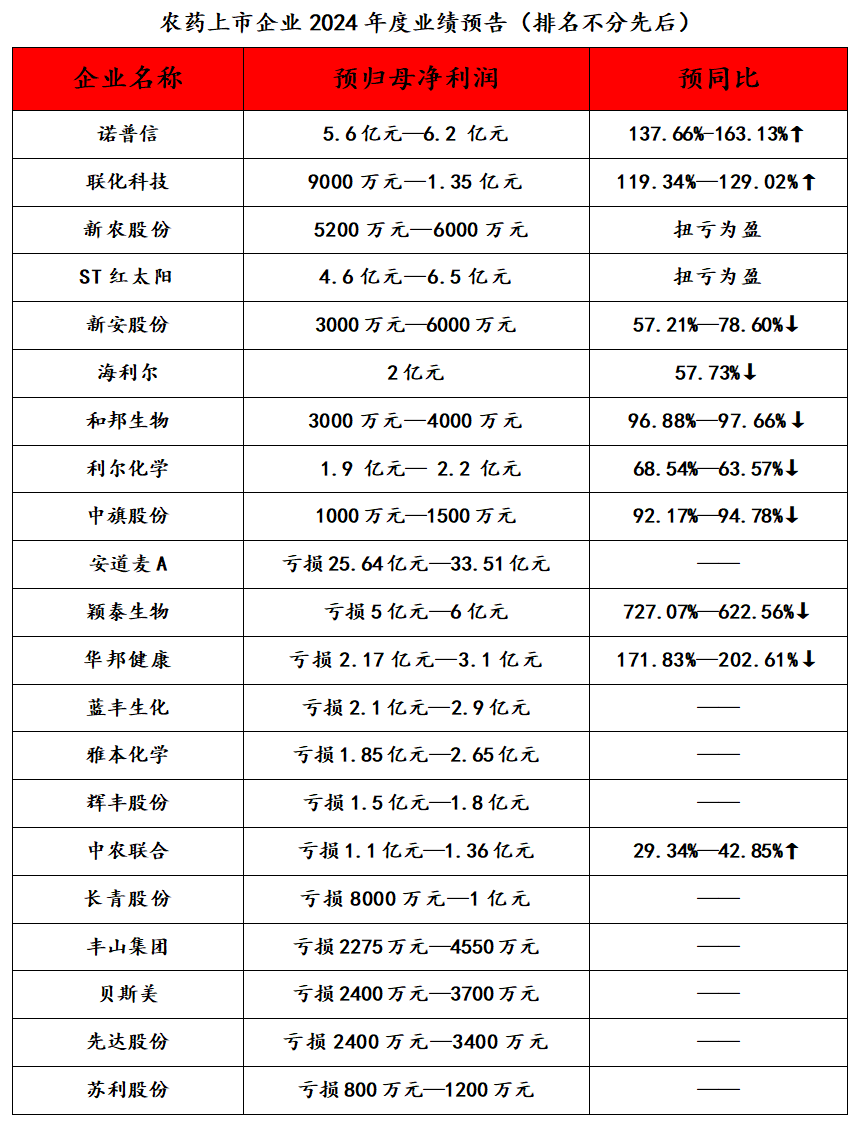

20家农药企业中,诺普信、联化科技2家2024年都实现了归母净利润的同比大幅预增长。新农股份、ST红太阳2家都实现了净利的同比扭亏为盈。

诺普信预计2024年归母净利润为5.6亿元—6.2亿元,同比增长137.66%—163.13%,可谓一骑绝尘,展现出强劲的企业韧性与活力。

诺普信透露,业绩增长主要得益于蓝莓业务作为公司第二增长曲线,2024年进入第二年量产,投产面积与亩产量均较大幅度增长,致使业绩同比大幅增长。

联化科技预计2024年实现归母净利润9000万元—1.35亿元,同比增长119.34%—129.02%,表现亮眼。新农股份预计2024年实现归母净利润5200万元—6000万元,成功扭亏为盈;ST红太阳预计2024年实现归母净利润4.6亿元—6.5亿元之间,也实现大幅扭亏扭亏为盈。

其余16家中,新安股份、海利尔、和邦生物、利尔化学、中旗股份5家2024年净利润都同比预降50%—90%以上。

新安股份预计2024年度实现归母净利润3000万元—6000万元,同比下降57.21%—78.6%;海利尔预计2024年度实现归母净利润2亿元左右,同比下降57.73%左右;和邦生物预计2024年度实现归母净利润3000万元—4000万元,同比下降96.88%—97.66%;利尔化学预计2024年度实现归母净利润2.15亿元,同比下降64.34%;中旗股份预计2024年度实现归母净利润1000万元—1500万元,同比下降92.17%-94.78%。

对于业绩变化,海利尔表示,报告期内,归属于上市公司股东的净利润较上年同期出现明显下降,主要系受宏观经济及市场变化的影响,公司部分产品市场价格同比下降。

而安道麦A、长青股份、颖泰生物、华邦健康、蓝丰生化、雅本化学、辉丰股份、中农联合、丰山集团、贝斯美、先达股份、苏利股份12家都陷入了亏损,在21家企业中占比57%,可谓惨烈。

其中,安道麦A2024年度预计净利亏损25.64亿元—33.51亿元,成为2024年度的亏损王。

颖泰生物预计2024年净利亏损5亿元—6亿元;长青股份2024年度预计归母净利润亏损8000万元—1亿元,华邦健康预计2024年净利亏损2.17亿元—3.1亿元;雅本化学2024年净利亏损1.85亿元—2.65亿元;辉丰股份2024年净利亏损1.5亿元—1.8亿元;中农联合2024年净利亏损1.1亿元—1.36亿元;丰山集团2024年净利亏损2275万元—4550万元;贝斯美2024年净利亏损2400万元—3700万元;先达股份2024年净利亏损2400万元—3400万元;苏利股份2024年净利亏损800万元—1200万元;蓝丰生化2024年净利亏损2.1亿元—2.9亿元。对于巨亏的原因,安道麦A透露,销售额同比减少主要反映了2024年销售价格走低的影响。虽然渠道库存改善,但在原药价格波动以及海外普遍高息的环境下,渠道客户采购仍以即时模式为主,影响市场价格。

颖泰生物也透露公司业绩变动原因为,报告期内行业去库存周期接近尾声,但是低库存水平成为新常态。客户需求恢复缓慢叠加市场供应过剩导致企业竞争加剧,农化行业产品价格持续走低。公司深受需求乏力和低价竞争影响,产品毛利率持续下降,进而使得公司整体利润下滑。

从数据可见,2024年农药行业整体还处于“量增价跌”的周期底部,叠加成本上升与需求疲软,企业盈利能力空间被严重压缩,盈利延续分化的势头。虽然,以诺普信、联化科技为代表的部分农药企业通过新业务拓展或降本增效实现2024年度的业绩逆势增长,但难以掩盖行业短期内仍面临产能出清与价格修复的艰难挑战。这也意味着2025年农药行业仍将承压前行。但业内人士也透露,随着行业去库存周期的结束和海外需求回暖,出口量的增长,行业或将在2025年逐步复苏。

发表评论 取消回复