开年承压,市场寒意犹存

2025年以来,国内尿素市场便笼罩在一片阴云之下,低位波动的态势尽显疲态,整体行情如负重担,承压前行,市场情绪也随之低迷不振。随着春节订单逐步开启预收流程,各大尿素企业却未能迎来 “开门红”,库存压力依旧高悬,短期内价格下行的风险如影随形,给新一年的市场开局蒙上了一层厚厚的阴影。当下,市场的风云变幻聚焦于企业库存、下游开工率以及开单节奏这三大关键要素的动态调整,下面就让我们深入剖析尿素市场的最新局势。

库存高悬,价格难起

自2025年元旦过后,国内尿素市场便深陷于库存高位的泥沼之中,难以自拔。各大尿素企业满心期许着春节订单能成为 “救市稻草”,开启预收流程后却无奈发现,库存水位并未如预期般显著回落。数据显示,当前企业库存水平相较于过往同期,处于高位震荡状态,大量的尿素产品积压在库,宛如沉甸甸的巨石,压得市场喘不过气来。

尿素厂商们为了盘活资金、减轻库存压力,纷纷提前布局春节订单预收,怎奈前期积累的库存量实在庞大,去库之路艰难而漫长。市场基本面呈现出宽松态势,供大于求的阴影笼罩,短期内供需失衡的格局难以扭转。一方面,生产端持续输出,尿素产量保持在一定高位;另一方面,下游需求增长乏力,无法及时消化源源不断的货源。这一矛盾直接导致尿素价格持续承压,下行风险加剧,仿佛被一只无形的大手拽着,在价格低谷徘徊。

下游谨慎,需求不振

视线转向下游,自进入1月以来,工业领域开工率仿佛被一只无形的手缓缓拉下,呈现出稳中下行的态势。特别是那些非核心企业,受年末结算和春节假期的双重影响,资金回笼压力增大,生产计划也随之调整,接货情绪变得格外谨慎。他们犹如在寒冬中觅食的小动物,小心翼翼地观察着市场,不敢轻易出手。在农业领域,春节前本是传统的用肥淡季,尿素需求相对有限。农民们大多已完成前期施肥,此时对尿素的采购意愿并不强烈,市场需求如干涸的溪流,几近枯竭。

尽管部分尿素企业早早开启春节前收单计划,试图通过优惠政策、促销活动等手段吸引下游,但下游用户对价格波动的敏感度极高,宛如惊弓之鸟。他们深知当下市场供需失衡,担心高价买入后价格暴跌,因此多持观望态度,等待市场进一步明朗。部分企业面对高库存与低需求的困境,也是忧心忡忡,不敢贸然下单,使得市场成交如陷入泥沼的车轮,滞缓难行。

气头复产迟滞,压力延续

气头复产作为市场供应端的关键变量,本应给尿素市场注入一剂 “强心针”,然而现实却不尽如人意。按照往年惯例,部分气头尿素企业在 1 月中旬便会逐步复产,开启新一年的生产周期。但今年,受多种因素交织影响,复产节奏仿佛被按下了 “慢放键”。一方面,设备检修、技术调试等前期准备工作耗时较长,使得复产进程受阻;另一方面,天然气供应虽整体充足,但在区域调配、管道运输等环节仍存在一些 “小插曲”,导致气头企业无法及时满负荷复产。

部分尿素企业尽管提前谋划,启动了春节收单计划,试图抓住市场先机,缓解库存压力,但前期积压的库存如同一座大山,横亘在企业面前。现有库存不仅占据了大量仓储空间,还使得企业资金回笼缓慢,财务成本攀升。在库存与复产的双重压力下,市场供需失衡的天平短期内难以恢复平衡,整体市场压力如乌云般笼罩,挥之不去。

这也直接导致了当前市场上部分厂商无奈之举 —— 暂停报价。他们宛如战场上的士兵,在硝烟弥漫中选择暂时蛰伏,等待市场情绪的风向转变。因为在如此动荡的市场环境下,贸然报价可能引发价格战,进一步压缩利润空间,甚至扰乱市场秩序。只有精准捕捉到下游需求的回暖信号、库存去化的加速节点,厂商们才敢重新亮出价格底牌,加入市场博弈。

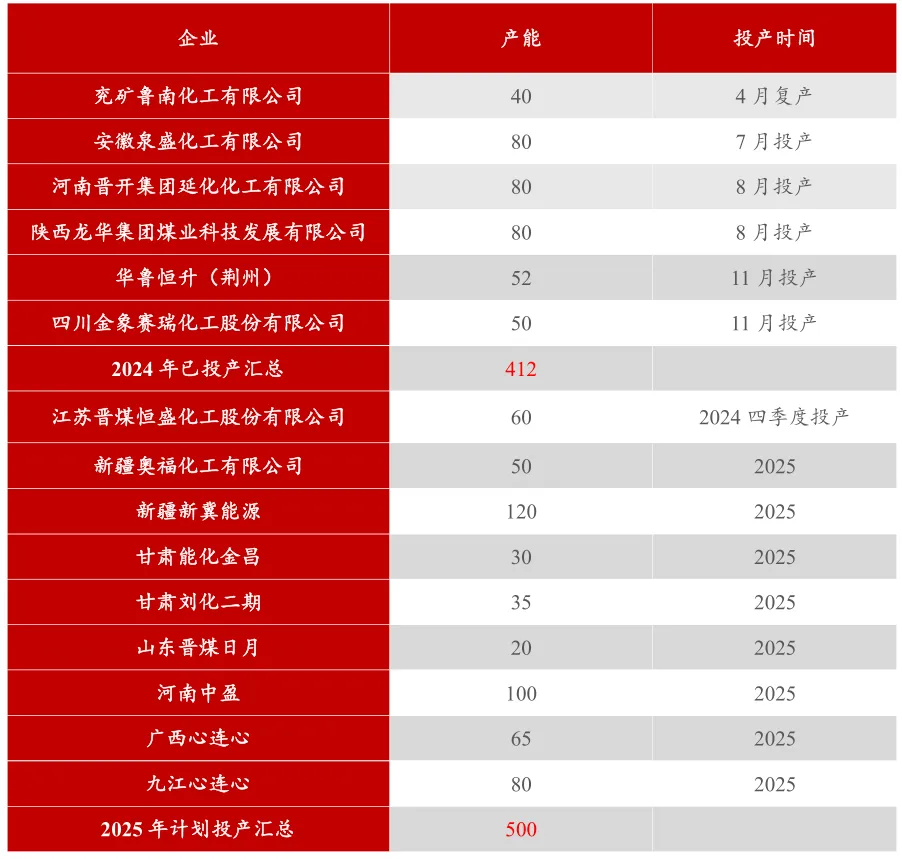

截至2024年11月25日,尿素新投产能412万吨,还有60万吨计划投产。投产时间主要集中在下半年,上半年复产40万吨,下半年已投产372万吨。2024年产能已达到8045万吨。2025年预计有500万吨投产,不考虑其他因素,届时尿素年产能或达9005万吨!

资料来源:公开资料,一德期货

这个数据太吓人了!要知道2023年的尿素表观消费量才5800万吨,

根据中国氮肥工业协会上次在济南会议上给出的数据,预计2024年尿素需求量为6250万吨。

2024年1-11月尿素行业开工率平均在82%左右,比去年同期78.7%高4.3%。1-11月累计生产了6014万吨,较去年同期多430万吨。12月继续减量但预计仍有533万吨,那么2024全年产量比2023年预估多446万吨。2025年预估还有500万吨产能投产。

这么大的产能和产量,就算是开放出口,一年出个几百万吨,还是严重的供大于求的。

可想而知,2025年的尿素行业将是一地鸡毛,不暴跌才怪!您怎么看这些数据呢?欢迎在评论区探讨。

发表评论 取消回复