2022年已过大半,正是检验农药企业成绩的时刻......

行业走势看企业,企业走势看业绩。上市企业的业绩,可以直接反映行业的“精气神”。今年,农药行业面临不少挑战,疫情反复、原料涨价、俄乌冲突、洪涝灾害。安全、环保和市场形势紧逼,不少企业艰难前行,但也有不少企业业绩抢眼。

近日,多个上市农药企业相继公布了2022年上半年经营数据。是赚是赔?记者以营业收入和净利润为主要参数,对诺普信、红太阳、安道麦、长青股份、辉丰股份、兴发集团等12家上市企业半年度财务数据进行了一番梳理。

整体来看,上半年12家农药企业除了辉丰股份之外,其余均实现盈利。

其中,红太阳可谓是一匹“黑马”,2022年上半年净利润达6.17亿元,同比增长1923.31%。作为国内草甘膦企业巨头,新安股份、兴发集团继续保持强劲上升势头,净利润分别23.34亿元和36.5亿元,同比增长181.68%,211.62%。

上市企业半年报,不仅有对上半年的经营业绩进行披露,还有对农药行业走势及存在的风险的分析。接下来行业走势如何?农药行业有哪些潜在风险?记者也进行了归纳整理。

原料价格处于高位,成本挑战或将延伸至全年

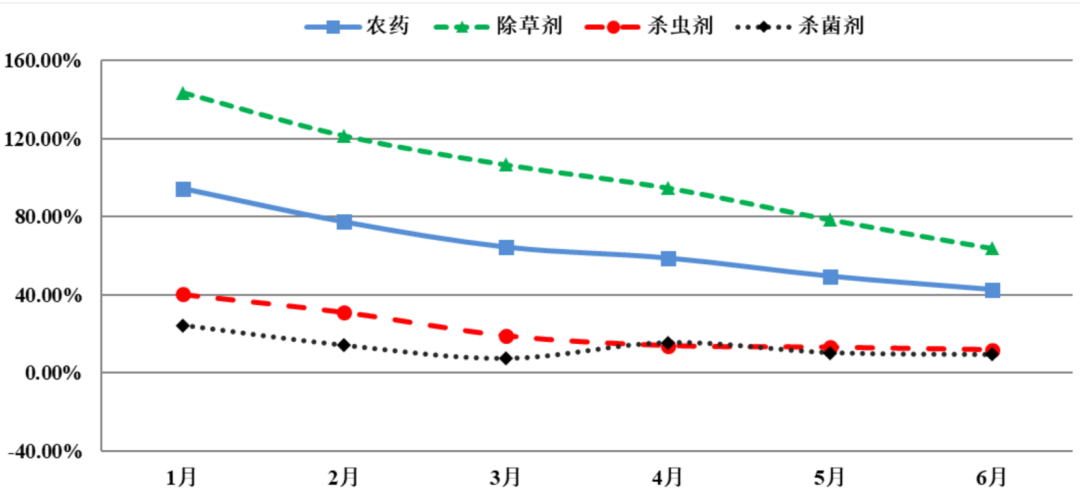

从近期多家上市企业发布的半年报来看,虽然企业业绩整体呈上涨的态势,但是同2021年动辄200%的涨幅相比,明显放缓。多家企业将原因归结为,农药价格回落,市场需求平稳等。

海利尔在分析中表示,2022年上半年,中国农药产品价格整体呈持续回落走势,但同比去年同期仍有一定的涨幅。

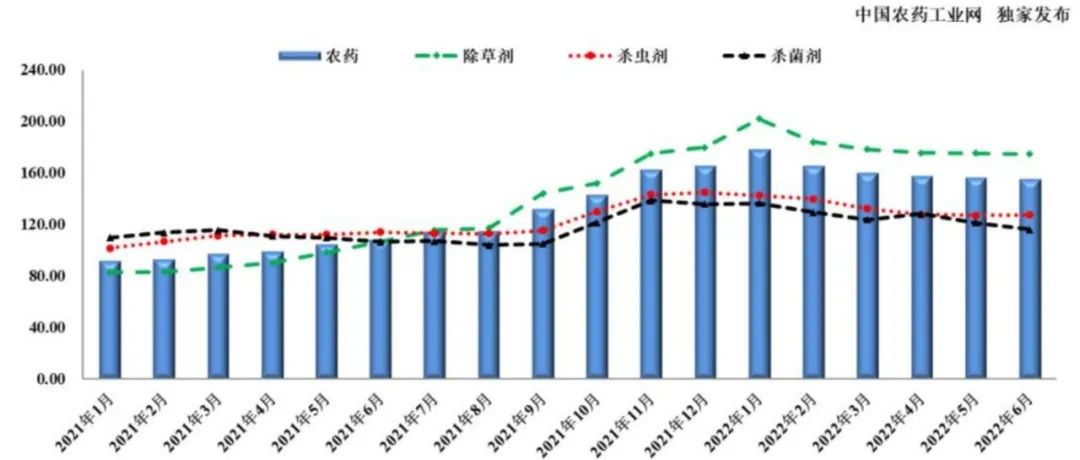

从农药三大类指数表现来看,今年1-6月,农药和三大类价格指数整体呈下跌态势运行,其中农药和除草剂的跌幅更为显著。

来源:中国农药工业协会

2022年1-3月,因市场需求下降以及下游观望情绪增长影响,草甘膦原药价格从年初的价格峰点持续回落,3月底价格较年初下调1.8万元/吨至6.2万元/吨(含税);4-5月,受行业部分厂家限产和检修影响,市场供应减少,叠加海外需求良好等因素影响,草甘膦价格逐步上涨,5月底达到6.5万元/吨(含税)。6月份以来,受上游原材料黄磷、甘氨酸价格下跌影响,草甘膦成本支撑不足,同时受下游市场需求减弱,价格持续小幅回落。截至8月下旬,草甘膦市场价格约为6万元/吨(含税)。

来源:中国农药工业协会

相较于除草剂价格指数较为显著的回落态势,杀虫剂和杀菌剂价格指数在市场趋于理性的带动下,呈缓慢下跌态势,并逐渐接近于去年同期水平。

2022年上半年,农药行业受新冠疫情持续反复、世界经济增速缓慢、供应链不畅、通货膨胀持续走高、极端气候频发等因素影响,大宗原材料、国际海运物流价格持续上涨,企业发展面临一定的困难和挑战。

另一方面,受全球人口不断增加、耕地资源有限、地缘政治冲突加剧等因素影响,全球粮食安全问题得到高度重视,粮食刚性需求增加带动了全球农药需求的稳定增长。

安道麦分析认为,农产品价格预计在2022年下半年及以后仍将维持高位。面对作物价格走高的市场环境,农民竭尽所能地提高作物收成,推动全球市场对植保产品的需求保持坚挺。

全球能源价格仍处于高位,成本的挑战预计延伸至2022年全年。

第二季度原材料、中间体及原药的全球采购价格有所下降,但大多数产品的价格预计将在2022年下半年继续高位波动。

这一整体趋势主要受到两方面的影响:一是中国市场的采购价格普遍走低,二是其它地区同类产品价格上涨。在中国,产能增加与物流的改善促成了价格下行;但是在其它地区,成本上涨、能源价格飙升、供应紧张及物流失序正在助长价格上行,加剧货源短缺。

此外,考虑到全球市场对植保产品的需求旺盛,俄乌持续冲突导致运输中断进而供应不足,以及新冠疫情影响,预计原材料、中间体及原药价格将继续保持在较高水平。

从长期来看,世界人口的新增、经济发展和生活水平的提高以及消费结构的变化,将会刺激农业的发展,间接带动农药行业的发展。根据世界农化网报道,预计2023年作物用农药市场可达667.03亿美元,2018—2023年复合年均增长率达3%。

新冠疫情叠加俄乌危机,全球粮食价格普涨,农药需求旺盛。

人类对食品的需求仍在不断增长,将推动重点作物种植面积增加,带来更多农药产品用量。2020年以来,新冠疫情以及全球通胀、叠加近期的俄乌冲突,引发各国对粮食安全问题的担忧。

据USDA数据,2021年,玉米/小麦/大豆/大米及棉花的价格分别同比上涨22%/10%/31%/2%/12%,2022年以来,农作物价格仍延续上涨趋势。据联合国粮农组织,主要粮食作物价格上涨,各国重视粮食种植问题,全球主要粮食种植面积有望小幅增长,带动农药需求。

风险问题始终存在,转基因种子市场需重点关注

2021年以来,疫情后的全球宽松以及对粮食安全关注度的提升,推升了全球农作物种植盈利和种植意愿,带动全球范围农药需求的提升。同时,随着转基因作物的不断推广和种植面积的不断扩大,促使农药行业中产品结构发生变化,适应转基因作物的农药将会成为主流产品。

随着国际农药巨头新一轮兼并重组完成,全球农化产业农药、种子行业整合格局已经完成。

以先正达集团、拜耳、巴斯夫、科迪华为第一集团的跨国公司在农药全球市场占比份额达到60%以上。这些国际农化巨头除了开展植保业务外,还开展种子业务,发展模式具有科技创新、全产业链、产品种类丰富、一体化、国际化等特点。同时,随着国际农药巨头的这种并购整合,长期合作的供应商数量较之前将有所减少,上游中间体和原药供应商的市场亦将呈现逐步集中态势,带动中间体和原料药龙头企业获得更多巨头客户订单,市场份额不断提升。

预期未来,具有竞争优势的原药龙头企业的发展空间将获得进一步的提升。

2022年上半年,受地缘军事冲突及疫情的影响,各国对粮食安全的考虑处于极其重要的地位,主要农作物价格易涨难降,农民施用农药的积极性大幅增强,导致农药的市场需求增加。

另外,受疫情持续影响,国际海运价格大幅上涨,加上大宗原材料价格持续上涨,也给行业发展带来了一定影响。

当前,农药行业除了面临原材料成本上升、市场竞争加剧等共性风险外,还面临农化行业比较特殊的风险。其中,政策风险和市场风险是企业近年来面对的持续风险。

红太阳在2022半年报上指出,受国家“环保风暴”深入推进,节能减排力度加大,农药行业的整合速度将驶入快车道,在这种形势下,农药行业将迎来新一轮政策性的深度“洗牌”。

对此,红太阳表示,继续关注政策动向,迅速反应,主动作为,积极应对;继续践行“环保治理是道德治理”和“绿色发展、环保先行”的理念,注重环保投入;加快技术创新和新工艺的研究开发,用资源节约型和环境友好型的新工艺、新路线、新产品替代传统的老路线与老产品。

面对原材料价格波动,蓝丰生化一方面将着重通过及时了解行情信息,对大宗材料采取预订、锁单等措施,并全面导入采购招投标机制,保障采购材料的价格基本稳定,减少行情波动给公司带来的风险;另一方面将继续提高现有原料的利用效率,严格控制生产成本。通过招标采购等方式降低采购价格,通过优化工艺流程、加强管理等方式,有效降低原料的单位产品用量。

相较于原材料投入、价格和销售成本波动这些比较明显的风险问题,转基因种子行业近期发展发生的风险也值得一些企业警惕。

安道麦在近期发布的2022年半年度报告中指出,如果农作物转基因种子市场进一步出现重大发展(包括因为一些目前禁用转基因种子的国家的监管政策发生变化)、和/或转基因种子的销售显著增长、和/或针对未来拥有广泛需求的作物开发新的作物保护产品(替代传统产品),将对作物保护产品的需求产生影响。因此,集团需要调整产品组合适应新的需求架构。

发表评论 取消回复