春节后第一周(2.5-2.9)风平浪静,结果元宵节后到现在硫酸价格一路上涨,截至目前共计上涨180-230元/吨。今年硫酸的价格和2022年极度相似,那是什么原因造成的酸价上涨?后期酸价是否还能回得去?

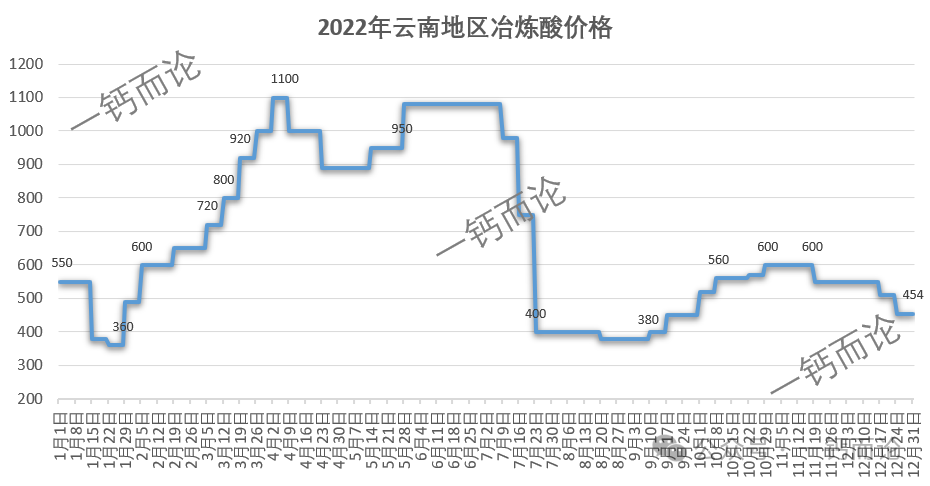

而到22年6月底,阿联酋的硫磺检修结束产量恢复,这给全球硫磺供应带来每个季度100万吨的增量,而前期因为检修、战争等因素推动的硫磺上涨大部分已经被市场消化,供应由紧缺变为充裕。另外,22年6月拜登推行加息政策,这两个因素叠加使得大宗商品价格急转直下。

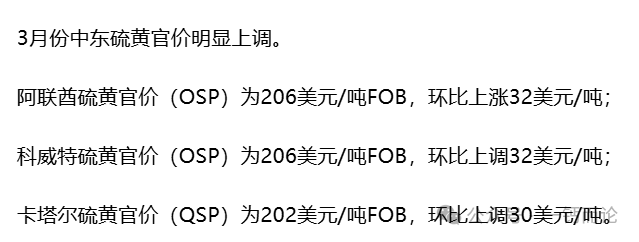

1、中东硫磺挺涨,推高中国进口硫磺成本;

2、另外国际其他硫磺需求方如印尼、印度等地截留货源,使得进口硫磺未能充分流入中国市场,库存难以得到补充,进一步推高国产硫磺价格;

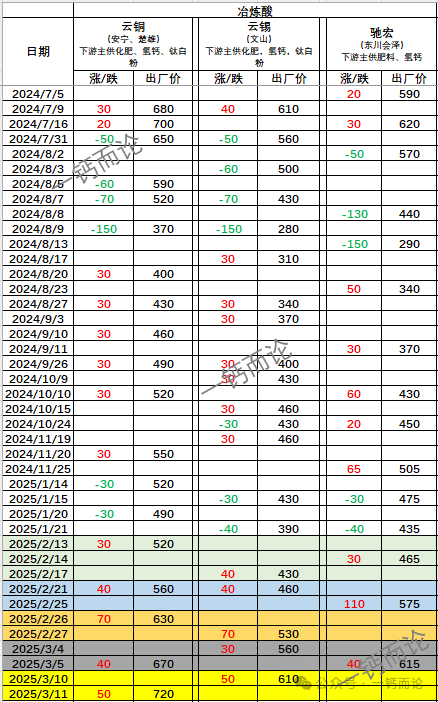

3、部分使用硫磺酸的企业转向使用冶炼酸,而冶炼酸企春节前降价清了一波库存,年后库存低位,因此也就带动目前冶炼酸价格上涨。

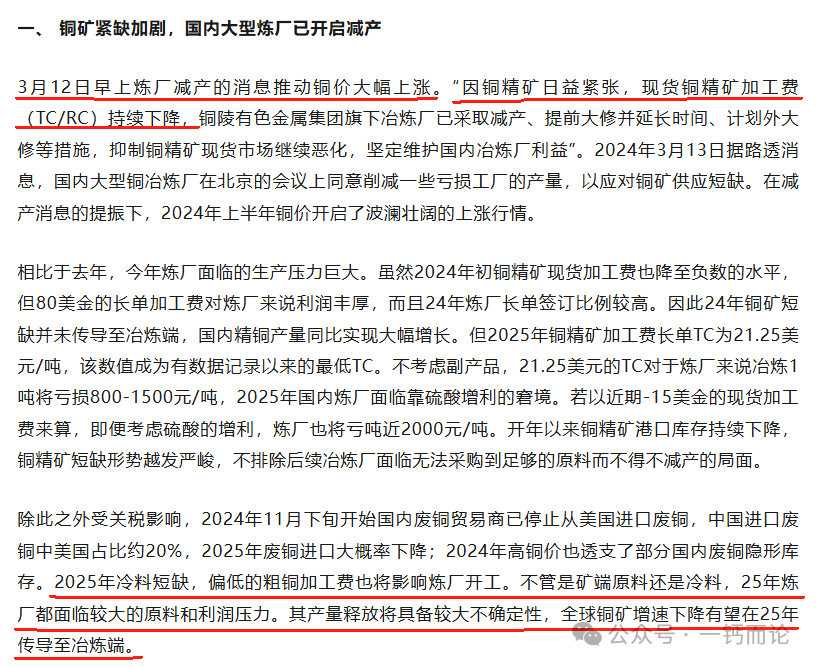

24年开始,铜矿矿区老化,品位下降,政治局势动荡(比如非洲刚果金近期的动乱)导致的停产、减产;新矿开发周期长铜矿增速缓慢,冶炼厂产能增速远大于铜矿增量;国内外对铜精矿需求不段上升造成的供需不匹配等等原因导致国际铜矿出现供应缺口。

全球已探明铜矿资源储量,前五大资源国(智利、澳大利亚、秘鲁、俄罗斯、刚果金)占比约57%。我国已探明储量仅占全球4.07%。目前我国铜矿资源主要依赖进口,对外依存度高达 80%。

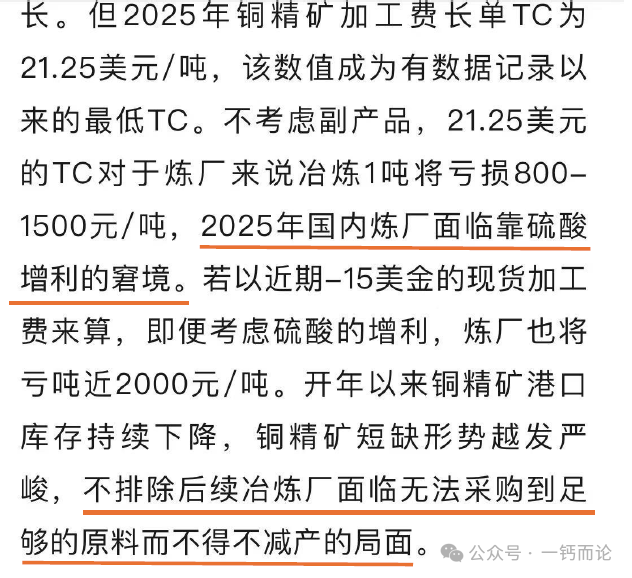

铜矿资源从勘探到批量生产,至少 5 年时间。这意味着 2025 年的产能取决于 2020 年左右的铜矿投资。而 2025 年的投资,则要等 2028~2030才能迎来产能爬坡。

2025~2030 年全球铜矿资源供需将维持紧平衡状态。

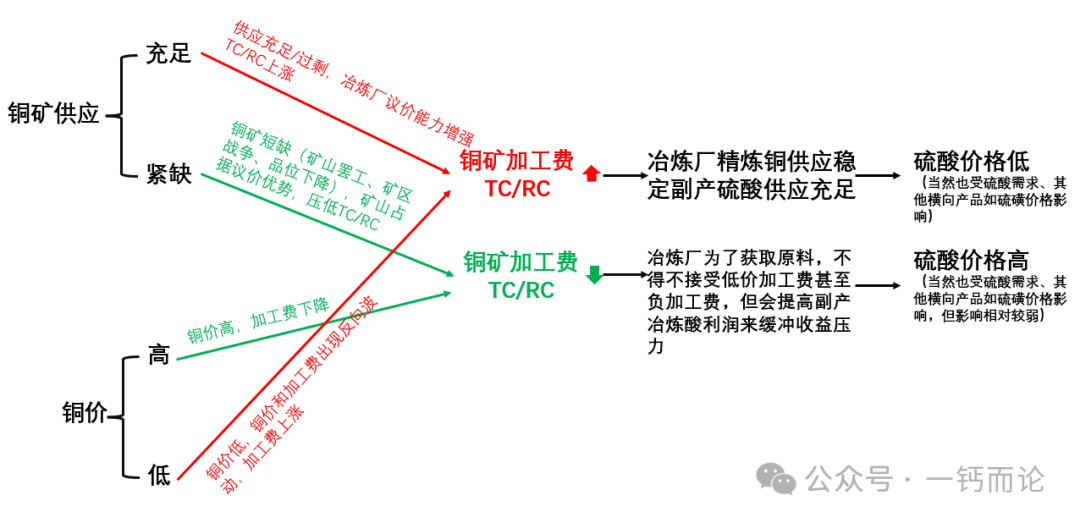

铜矿供应充足,冶炼厂议价能力增加,加工费上涨,此时冶炼厂产能充分释放,副产硫酸供应充足,酸价便宜,当然冶炼酸价也受其他横向产品如硫磺酸、矿石酸价格影响;另外冶炼厂加工费盈利以及除硫酸外的其他冶炼酸盈利情况不错,因此此时硫酸价格更多受需求主导。

当铜矿供应紧张,矿山占据议价优势进一步压低加工费,这会导致部分缺乏多元化收入来源的中小冶炼厂难以抵御低/负加工费带来的压力,因缺乏原材料而被迫停产;部分大型冶炼厂为了保持开工率,与矿山签订铜矿加工长协(TC/RC)只赚取中间加工费,甚至接受负值加工费,以保证正常生产,以副产品的盈利来保证企业收益。

长期来看,硫酸需求一直存在,如果后期外盘硫磺价格下跌,但如果冶炼厂依旧原料采购困难,产能没有得到充分释放,冶炼酸价格受硫磺价格下行影响将会很小,酸价很可能回不到往年同期水平。

这也是为什么去年云铜西南铜业加云铜锌业两个厂产能扩增一倍,而酸价却并没有如之前业内预期的会下跌的原因。

发表评论 取消回复