今年,依然是低增长的一年。

原料、成本、需求等一系列原因,让很多企业陷入增长瓶颈。更多企业在努力坚持,无论如何,不下牌桌就是最好的。

今年,依然是矛盾撕裂的一年。

农资市场表现出了两面,一方面消费欲望在下降,一方面消费理念在升级。再也不能简单地概括说,消费是在升级还是在降级。

今年,也是充满挑战的一年。

有人讲,“缩量时代”是伟大企业诞生的必然阶段。打破惯性、持续迭代、不断创新,使得努力的个体从整体中脱颖而出,成就伟大。

在岁末的节点,复盘2024,我们选了缩量时代、两极分化、一证一品、药肥扎堆、功能迅猛、跨界融合、构建场景、大户时代、视频火爆、全球本地化等十个词来形容今年。希望能和您有共鸣。

缩量时代

行业正在由增量变缩量。

去年我们还说农资市场已经走向成熟,面临高质量调整,但是我们没有明确提出缩量时代来临。

今年我们发现,缩量时代真的到来了。

产能过剩和消费低迷之下,厂商之间的竞争越发激烈。

需求提升,消费者的消费欲望虽然在下降,但是消费理念明显升级。这对厂商的产品创新力和交付能力提出了更高要求。

渠道冲击,一方面是新增传统渠道数量多,一方面渠道多元化(电商、圈层、农服组织、经纪人、大零售、作物大王等新兴渠道),这些都蚕食着传统经销商的生意。

今年,我们调研了13个省/自治区的农资市场情况,在每个区域都有经销商向笔者及团队人员反映,新增农资经销商太多了,镇上新增加了很多家农资店,部分老客户都流失了。

河南、云南、山东、广西、河北、四川、新疆、辽宁是新增农资经销商较多的区域。

增量时代和缩量时代的赚钱方式不同,增量时代主要拼规模和产能,缩量时代就要拼效率和差异化。

规模生产、规模市场覆盖、规模消费变得越来越难。

企业改变策略,一方面是逃离价格战,一方面是产品提升利润,告别没有价值的竞争。

所以,在头部企业“家里都有矿”的当下,显然中小企业要跟着拼矿产、拼资源、拼产能肯定是不行的。

很多中小企业提出了“不要向大企业学习”的口号,因为实在是学不起。

部分企业已经抛开没有价格和规模优势的通用产品,另起炉灶,转向自己有特色及优势的领域聚焦。用专业和聚焦的局部优势去对冲大企业通用产品的规模优势。

无论大小企业,目前都在变得更灵活,更有效率,单一产品、单一批次的生产量和生产时间都已经可以变得更少、更快,以适应市场的需求。

两极分化

大环境相同,个体的“防寒”能力不同,有人觉得“暖”,有人觉得“冷”。

和去年相比,行业没有更难,也没有更好,市场的体感整体呈两极分化状态。

一方面是厂商的两极分化,一方面是消费的两极分化。

笔者问了很多农资行业的厂、商负责人,今年如何?

有说不太好的,能坚持不下牌桌就不错了;也有说还不错的,今年比去年有更好的成长性。

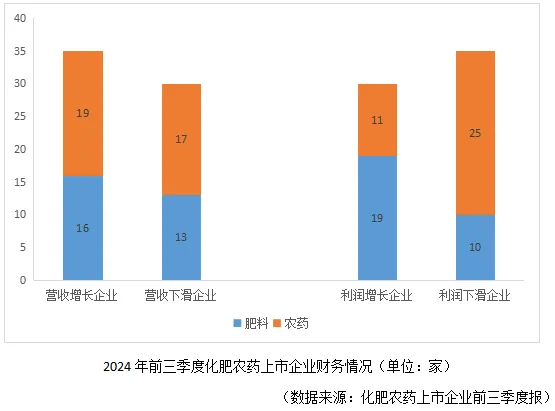

在化肥、农药上市公司前三季度报中,我们也看出了两极分化的差异,有盈利同比大跌的,也有盈利同比大涨的,甚至大跌和大涨的企业数量基本相同。

好得特别好,不好的下滑严重。

为什么身处同样的环境,大家的“体感”会有所偏差呢?

说艰难的当然各有各的原因:各项成本上升,原料价格跌宕,需求不旺,增长艰难,盈利困难……

部分成功的厂、商负责人云淡风轻:企业会说,自家某某矿达成投产原料基本能自足,某某技术提升节约了成本,产品结构调整……盈利能力上升;

说到底,是市场变了,需求变了。

消费端,农资市场的两面是:消费欲望下降,消费理念升级。

消费者知道什么是好产品,选择产品更理性。

部分大田种植者更喜欢买超级性价比的产品,他们的选择就是大品牌、低价格。并且对农业社会化服务有要求,可以接受托管及半托管等多种形式。

部分经作的种植者更喜欢买能解决问题的产品,他们的选择就是大品牌、高品质、好应用,可以接受技术指导。

做得好的农资厂商就是捕捉到了行业和消费的趋势,做好了产品及服务。若无视消费的变化,只凭借自己的经验去做服务,一定能感受到市场的寒冷。

一证一品

很多政策影响着产业的发展,其中最热的就是一证一品了。

11月4日,《农药登记管理办法》征求意见稿公开发布,热度瞬间登顶。只要和农药从业人员聊天,几乎没有不谈一证一品的。

“影响十分深远,无论是对生产商还是销售商”“市面上能减少近90%的产品”“大企业要调整产品线,以及市场推广策略”“有的经销商将减少很多产品,甚至无货可卖”……讨论中,大家如是议论。

也有人表示,一方面,此举为淘汰“僵尸型”企业,净化行业。

借证套证、一证多品将成为历史。

倒逼着企业去做研发,去做证件的储备。

据了解,一个普通的农药登记证需要几十万,比较稀缺或者专利性的需要80万以上了,而好的原药证件花费更高。

一些规模较小、技术实力较弱的企业将面临更大的挑战,甚至淘汰。

另一方面,新政为行业内优质企业的发展腾出空间。

大企业凭借其雄厚的资金、先进的技术和丰富的研发经验,在新产品的登记和研发上具有明显的优势。

农药龙头企业基本上证件资源都比较充足。

而聚焦细分市场的中小企业本来产品就不是很多,近些年也一直培养自己的研发团队,已经在积极调整创新方向和产品布局了,自然也不太惊慌。

阵痛期过了之后,无论对行业还是积极改变的企业而言,都是利好。

药肥扎堆

就产品而言,今年药肥又迎来了新的火热期。

首先,药肥的成长性好。药肥将原来农药、化肥的两次加工、两次运输和两次使用,变成一次加工、一次运输和一次使用,降低能源消耗,节约成本,节省人工。

其次,药肥的利润可观。药肥一般每袋40公斤,药肥的主流价格带在180元—220元/袋,特种药肥价格会更高些。虽然来源于化肥、农药,而药肥的利润远高于农药和肥料。

经过一众药肥企业的市场培育,近几年,药肥开始迅猛发展。

有企业负责人说,原来干什么都赚钱,谁去想那么多创新?现在企业不得不创新。

药肥的施用场景不断拓展。

目前药肥登记中以杀虫、杀菌、除草三大类成分为主,其中杀虫类证件占到60%以上,近几年登记热门成分主要是新烟碱类和双酰胺类杀虫剂;杀菌药肥主要登记成分为噁霉灵、噻唑膦、噻呋酰胺等;除草药肥主要登记成分为五氟磺草胺、丁草胺、丙草胺等。

6月,康乔生物重磅上市药肥一体杀线虫剂产品。

而植调剂农药也在加速发展,目前的参与企业有:施派作物、云大、新瑞丰、佛山盈辉、青岛应大、联合利农、广西田园、江西正邦、云图控股、济南天邦等。

从登记作物来看,水稻、甘蔗、花生、小麦4种作物占到已登记药肥总量的70%。药肥布局主要省份有河南、广西、山东、广东等省(区)。

功能迅猛

供需错位,是工业制造与农业生产中的重要矛盾。

一方面,产能过剩,一方面,用户真正的需求无法被满足。

用户的真正需求,就是增收增产。

在销量增加不了,利润下滑的情况下,企业想让产品变得有卖点、有利润、有效果。

需求和供给结合后,增效(绿色、高效、满足作物全营养需求),成了行业的共识。

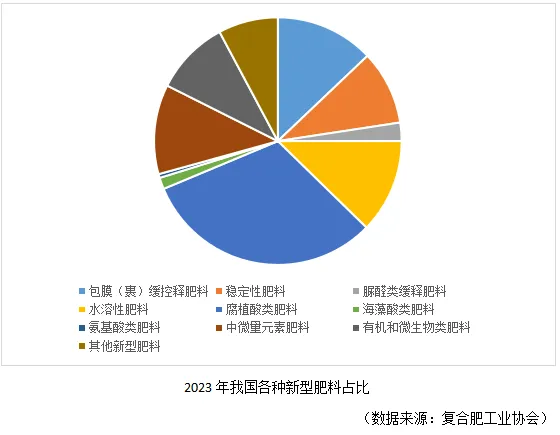

近几年,我国肥料已经进入增值、增效快速发展阶段。

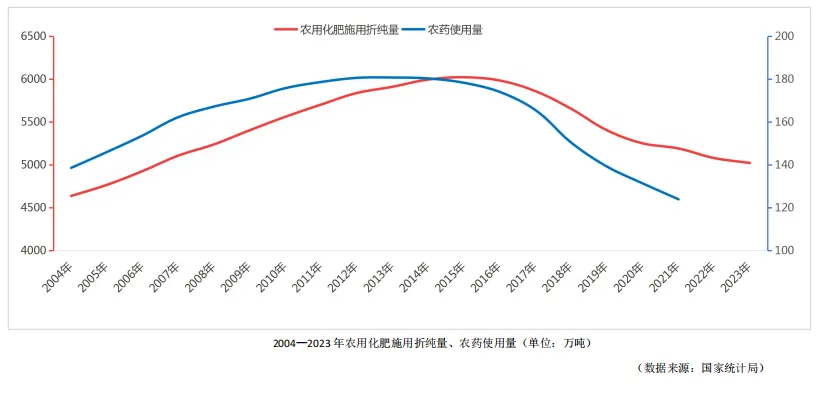

虽然我国农用化肥施用折纯量在下降,但是粮食的产量在上升。

12月13日,国家统计局公布数据显示,2024年全国粮食总产量更是达到了14130亿斤,全国粮食单产394.7公斤/亩,比上年增加5.1公斤/亩。

单产提升,当然是科技助力的结果。

2022—2023年,全国水稻、小麦、玉米三大粮食作物化肥利用率和农药利用率分别为41.3%和41.8%,用肥、用药总量在下降、效率在提升。

大肥保营养,增效肥出效果,用大肥的品牌带动增效肥的销售,用增效肥的效果来强化大肥的品牌,成了企业的主要打法。

在常规产品卷到极致的情况下,企业要想增加利润空间,就会在产品的增效/功能方面发力。

复合肥产能2亿吨左右,其中,新型肥料产品占比20%,高塔工艺产能占比50%。

其实,新型产品占比的提升,也标志着产品价格的提升,甚至行业主流价格带的上移。

谁能对市场保持吸引力,谁将具备更大的竞争优势。

跨界融合

为什么今年又把跨界一词提溜出来了?

因为今年跨界/融合的企业和企业家真的很多。

原来农资行业就是纯粹的化工行业,而现在行业的性质发生了改变,形成了化工行业、智能产业、新材料产业、服务产业、种植业等行业的融合。

生产端,跨界“打劫者”汹涌而来,原来从事“人保”“动保”的企业,还有部分提供原料的企业频频进入农资行业。

仅产品添加物中,各种新材料、新技术研发的新型生物刺激素和增效类产品蜂拥:鱼蛋白、氨基酸、腐植酸、海藻酸、甲壳素、微藻、菌根菌、木霉、贝莱斯、多肽、糖肽、糖类(花粉多糖、香菇多糖)、糖脂……

特别是在合成生物方面,一些企业出手不凡,用科技打开行业天花板。

北京蓝晶微生物科技创始人兼CEO张浩千表示,合成生物以物质生产为基础解决原料、产品中的各种问题,可以用合成生物的方式将行业再做一遍,让传统农资产品成本更低,让新型产品效果更好。

他们目前正在做现有原料的直接替代和对现有产品的直接提升。

海大生物生物提取和生物合成的重构技术,开发了以SEAD、APAA、GALA三大系列生物刺激素为代表的核心添加物;轩凯生物用合成生物技术提取的聚谷氨酸,作为新型肥料中的增效剂;金元糖布局农用合成生物市场;汉和生物利用合成生物学开发高效生物基肥料增效剂;利民股份在生物合成方向实现重大突破,“气相路线-多酶定向连续合成高光学纯L-草铵膦成套技术及产业化”通过科技成果鉴定……

在技术方面,AI也在改变着行业。

以往,除草基本上就是分为物理的和化学的。今年,AI除草横空出世。

在12月中旬的一场会上,有人提出了“如何利用A1技术促进腐植酸类肥料的研发”……

很多企业负责人看得很透彻,盘子那么大,进来的高手越多越好。“你的能力决定了公司的下限,同行的能力决定了你的发展上限,竞争对手的能力决定了你的市场份额。”

构建场景

场景,对很多人而言,好像是个比较“高级”的词儿。

仿佛一说场景,就有卖弄之嫌。

其实,真不是,场景在行业内也应用得很泛。

这么说吧,无人机打药、施肥是场景,小麦、玉米种植中施底肥也是场景,抑制马铃薯储存发芽是场景,促进葡萄转色、增糖提甜也是场景,防冻解药害也是场景……

消费者的需求总是在场景中产生。

杭州瑞年田曹江说,要和用户一起寻找产品的应用场景,解决各个关键问题。

昆明经销商说,昆明大多地方一桶水30元。这个一桶水的计量方式就是当地农药的应用场景。

而丰云农服、国光等企业的增产方案场景更引发了农资售卖的计量单位的改变,从卖一瓶药,卖一袋肥,变成了卖一亩农资。

同一个产品在不同区域、不同时间、不同场景就需要不同的方案。

很多厂商企业都在营造错位竞争,争夺的是同一批用户的不同消费场景。

特肥爆品操盘手王献平和笔者聊场景时说,应用场景和应用技术是产品细分化的原点。

以特肥为例,很多人都在讲大田的未来在特肥。河南众人联合李松科以飞防拓展特肥在大田的应用场景。

绿叶元用场景参与体验式观摩会,去强调芸保凯在大田的增产效果。

……

善于运用技术和场景的人往往会成为一个时代最大的赢家。

大户时代

今年,大户的作用更加彰显。

土地流转、托管种植发展加快,规模化种植不断发展;

国家不断加强耕地质量建设和提升,高标准农田建设不断推进;

耕、种、防、管、收的机械化率不断提高。

综合来看,这三点特征都指向一个共同趋势——大户时代正在到来,大规模种植模式发展也在步入正轨。

据农业农村部数据,截至2022年底,全国已有家庭农场393.4万个、农民合作社208.6万个。

从经营规模看,2022年全国家庭农场经营土地总面积6.98亿亩,其中粮食作物种植面积2.63亿亩,占全国粮食播种面积的17.6%,平均每个种粮家庭农场经营土地面积148.8亩。

农业种植规模从小、散户走向规模化、集约化种植公司,直接影响了农资市场的需求结构。

很多企业直接躬身入局,有报道称,顶级基建力量——中国铁建也开始布局农业种植。11月,中铁十四局在山东东营获得了1.45万亩土地确权,并完成规模化种植。

据了解,孟山都和先正达等企业,在全球土地流转市场中都占据着重要的位置。

在磷复肥会上,新洋丰副总裁赵程云向笔者介绍说,规模化、标准化、高素质的大户越来越多,会影响到企业的决策。

力赛诺总经理罗文胜也表示,土地流转速度加快,大户成为种植主流,大户兴起改变农资经营模式。规模种植大户、种植公司对产品和服务的需求和普通散户不同。

史丹利这两年做大户做得比较有心得,万吨县数量增长速度比较快。史丹利销售总监梁福伟这样介绍,厂商要找到大户的真需求,大户看重的是肥效,通过效果让他们增产增收,可以吸引大户,留住大户。

一些企业在一些规模种植区域和特色经作种植区域市场也开始下沉,下沉到了终端零售商,就是为了更好地服务大户。

谁拥有大户,谁才更有价值,谁才能拥有更多话语权。

视频火爆

个性化传播时代,人人都是自媒体。

在传播方面,视频渐渐成为传播的主战场。

营销专家刘春雄称,所谓的时代变了,其实是媒介变了。媒介变了,一切都要变。

各大行业会议,无论企业还是传统媒体还是农资经销商,都在拍视频,做直播。

“现在种植者离什么最近?手机!”一个经销商如是说。

“活到老学到老嘛,新品一定得做传播,因为很多人不了解新品。我只要发了视频,新品的销量就能有明显的提升,为啥不发呢?”某县级经销商这样说。

新工具、新媒介,让人延伸得更远。

越来越多的新晋农资经销商因为短视频被人熟识,甚至还有的经销商已经成了“新网红”,成功破圈,让更多区域的人认识他们。

“田间地头,由你来秀”,全国金牌农技师大赛,就涌现了不少优势的农技师。

经销商的视频,有分享作物管理技术的,有分享卖货日常的,有分享到货的,有展示品牌的,有分享自己游学经历的,有解答问题的,也有直播+卖货的……不一而足。

企业的视频,多为品宣(譬如三宁、云天化、新洋丰的二十四节气等公益类视频),也有产品效果回访的,也有直播+探厂,直播+招商的,会议直播的……

12月17日—19日下午4:30,云图控股特肥营销公司的负责人带队出现在农资与市场直播间,和粉丝们互动,为嘉施利小红桶做品牌宣传和推广。

今年的企业会议也有出圈的,部分企业开始创新和经销商的互动了。

譬如,贵州西洋用拍摄+旅游的模式将拍摄的微综艺《欢乐农资人》,在网络上传播。

再譬如,川金象携经销商在横店影视城拍摄《瑞象群侠传》,让每一个合作伙伴都参与到角色中,演绎独一无二的故事……

不得不说,在大传播渐渐式微,小传播慢慢盛行的今天,无论拍摄的水平和效果如何,起码大家都不再讨论其可行性,而是积极地参与其中,干就完事儿,这种态度就令人赞叹。

全球本地化

笔者以为,全球本地化包括国内企业出海和外企产品的本地化。

去年和今年,各个行业都在谈出海,“需要国内、国际两条腿走路。”

当然,也是因为内需或者资源不足,企业开始面向全球找渠道、找资源,利用全球资源优化企业优势。

肥料方面,除了在外拓渠道之外,像云图控股就在马来西亚建生产基地,山东巧棵力肥业在印度建设基地。

很多企业在老挝布局,亚钾国际、藏格矿业、云天化等企业先后在老挝布局,直接或者间接获得钾肥采矿权。今年5月,贵州磷化集团与老挝SK农业科技有限公司共建300万吨/年产能的钾肥基地。

农药方面,从总体的出口量上来看,我国农药出口每年都在提升,主要是制剂出口量的大幅提升。“每个阶段拼的不同,五年前拼的是技术,现在拼的是登记和海外布局。”有企业负责人如是说。

多企业开始在国外布局,各大公司都加码了海外制剂登记,如,兴发集团、广信股份、润丰股份、中迅农科等等。

多家企业在国外建立研发团队,不断推出适应不同市场需求的新产品。

也有企业开始在国外建厂,例如,润丰股份今年收购了一家位于美国得克萨斯州休斯敦附近的农化制剂工厂,已经在阿根廷、西班牙、美国三个国家拥有生产基地。

国内农化企业投资主要目的国有:美国、 巴西、 阿根廷、哥伦比亚 、尼日利亚、 柬埔寨、 缅甸、越南 、菲律宾、印尼等。

为了提高市场竞争力,也为了更好地服务中国市场,很多企业开始选择在中国成立分公司、设立办事处,也有一些企业选择将产品本土化。

其中,有云天化和以化,新洋丰和德国康朴专家,雅苒等企业已经实现本土化。

对于经销商、农户而言,不管如何是纯进口还是本土化,能保障产品的品质稳定、优良,是最重要的。

发表评论 取消回复