截至2024年11月25日,尿素新投产能412万吨,还有60万吨计划投产。2024年产能已达到8045万吨。2025年预计有500万吨投产,不考虑其他因素,届时尿素年产能或达9005万吨!

尿素日产量高,库存大,不出口,这些尿素涨价的外在因素全都直接排除,剩下就只有尿素的成本决定尿素是涨还是降。尿素的最大成本就是煤炭和天然气,我们来做个全面的分析。

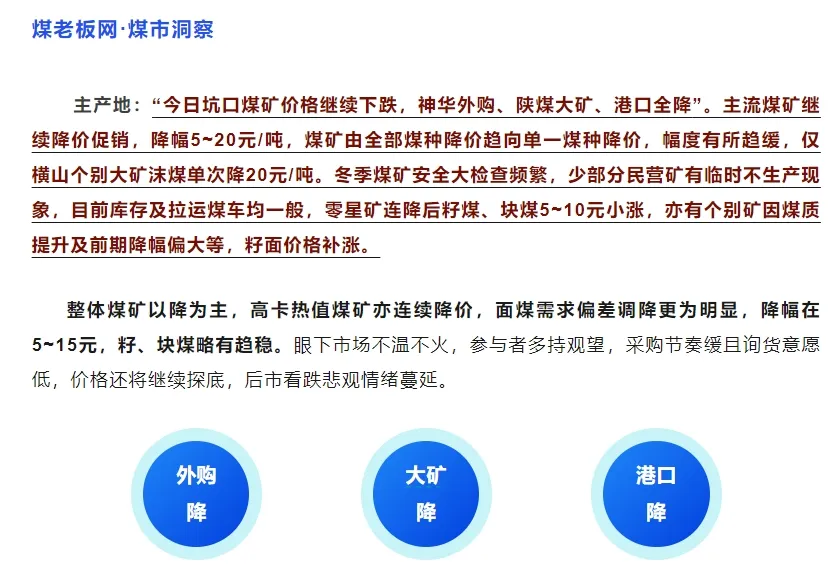

1:煤炭

来自煤炭专业自媒体的消息:主产地坑口煤矿价格继续下跌,神华外购、陕煤大矿、港口全降”。主流煤矿继续降价促销,降幅5~20元/吨,煤矿由全部煤种降价趋向单一煤种降价,幅度有所趋缓,仅横山个别大矿沫煤单次降20元/吨。

据秦皇岛煤炭网最新数据:港口报价止平下跌,报价全部下跌10元/吨。最新实际货源报价:5500卡810~830;5000卡710~730;4500卡620~640。

二:天然气

2024年12月2号,很多媒体都报道了俄罗斯向我国输送天然气的“西伯利亚力量1”管道实现了满输。简单介绍一下这条输气管道:共有6条管线构成,每年投产一条管线,12月2号是最后一条管线的投产。每条管线的设计输送能力为60亿立方米/年,在超设计能力输气的情况下,可以达到年输气量380亿立方米。

2025年,俄罗斯同乌克兰过境协议的中止减少了140亿立方米/年左右的对欧洲的管道天然气出口,但通过“中亚-中央管道”和“西伯利亚力量1”对我国的天然气出口将增加170亿立方米左右,俄罗斯的管道天然气出口总量不降反增。这意味着什么?说明我国的天然气保障能力进一步提升,天然气的价格有可能进一步下跌,2025年,我国将成为全球天然气价格的洼地。

综上

煤炭和天然气全都在下跌,再加上现在的尿素没有任何利好的消息可以炒作,只有降价一条路。而且随着成本的进一步下降,尿素跌价的幅度将无法预估。

底部深不见底!

发表评论 取消回复